會計電算化與手工會計的主要區(qū)別

隨著信息技術(shù)在財務(wù)管理領(lǐng)域的廣泛應(yīng)用,會計電算化已逐步取代傳統(tǒng)手工會計成為現(xiàn)代企業(yè)會計核算的主要方式。兩者在操作手段、數(shù)據(jù)處理、工作流程及管理效率等方面存在顯著差異。

一、操作手段與工具不同

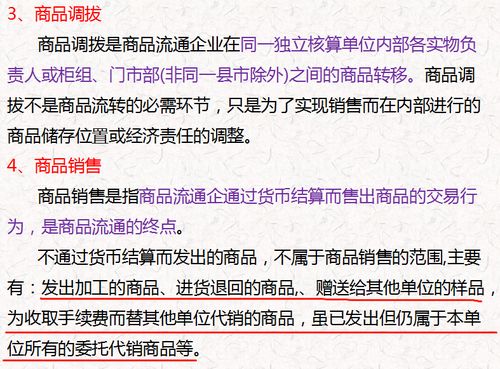

手工會計主要依賴紙筆、算盤或計算器進行憑證登記、賬簿記錄和報表編制,所有操作由人工完成。而會計電算化則是通過計算機硬件和財務(wù)軟件系統(tǒng),實現(xiàn)會計數(shù)據(jù)的自動化處理。例如,傳統(tǒng)手工會計需手工填寫記賬憑證和總賬明細(xì)賬,而電算化系統(tǒng)只需錄入原始數(shù)據(jù),系統(tǒng)即可自動生成憑證、賬簿和報表。

二、數(shù)據(jù)處理效率與準(zhǔn)確性差異顯著

在手工會計中,數(shù)據(jù)需要多次抄錄和重復(fù)計算,不僅速度慢,且容易因人為疏忽導(dǎo)致差錯。電算化系統(tǒng)通過預(yù)設(shè)的會計規(guī)則和自動校驗功能,大幅提升了數(shù)據(jù)處理的速度與準(zhǔn)確性。例如,系統(tǒng)可自動進行借貸平衡校驗、科目對應(yīng)關(guān)系檢查,并能在瞬間完成復(fù)雜報表的生成。

三、信息存儲與查詢方式迥異

手工會計的憑證、賬簿等會計檔案以紙質(zhì)形式保存,占用空間大,且查詢時需要逐頁翻閱。電算化系統(tǒng)則將所有數(shù)據(jù)電子化存儲,支持按條件快速檢索和跨期數(shù)據(jù)比對,同時可通過權(quán)限設(shè)置實現(xiàn)數(shù)據(jù)的安全管理與共享。

四、內(nèi)部控制與審計流程改變

手工會計環(huán)境下,內(nèi)部控制主要依靠崗位分工、定期對賬和手工復(fù)核。電算化系統(tǒng)則通過操作日志、權(quán)限分級和系統(tǒng)自動審核強化內(nèi)控,但同時也帶來了信息系統(tǒng)安全、數(shù)據(jù)備份等新的管理需求。審計方式也從傳統(tǒng)的賬證核對轉(zhuǎn)變?yōu)橄到y(tǒng)審計與數(shù)據(jù)審計相結(jié)合。

五、對會計人員能力要求不同

手工會計要求會計人員熟練掌握記賬規(guī)則和珠算技能,而電算化時代則要求會計人員具備計算機操作能力、財務(wù)軟件應(yīng)用能力以及數(shù)據(jù)分析能力,會計角色正從核算型向管理型轉(zhuǎn)變。

會計電算化通過技術(shù)革新實現(xiàn)了會計工作的規(guī)范化、高效化和信息化,是企業(yè)適應(yīng)數(shù)字經(jīng)濟發(fā)展的必然選擇。無論技術(shù)如何發(fā)展,會計的基本職能和核算原則始終保持不變,會計人員仍需扎實掌握會計基礎(chǔ)知識,才能更好地運用技術(shù)工具為企業(yè)創(chuàng)造價值。

如若轉(zhuǎn)載,請注明出處:http://www.ndnzym.com/product/254.html

更新時間:2025-12-28 21:15:31